De CSRD is een van de initiatieven die past binnen de Europese “Green Deal” en andere nationale en internationale initiatieven op het gebied van internationaal maatschappelijk verantwoord ondernemen (IMVO) en verduurzaming. Onderstaand een selectie van duurzaamheidswet- en regelgeving of andere initiatieven en een bondige beschrijving van de relatie tot de CSRD.

Corporate Sustainability Due Diligence Directive (CSDDD):

De CSDDD stelt een corporate due diligence-plicht vast voor grote bedrijven om negatieve mensenrechteneffecten zoals kinderarbeid en milieueffecten zoals vervuiling in hun eigen activiteiten, die van hun dochterondernemingen en in hun "keten(s) van activiteiten" te identificeren en aan te pakken. CSDDD verwijst voor bepaalde taken naar bestaande wetgeving. Bijvoorbeeld, wat betreft openbare communicatie over due diligence, vertrouwt de richtlijn op de rapportage onder de Corporate Sustainability Reporting Directive (CSRD), waardoor duplicatie voor bedrijven binnen het bereik van beide sets regels wordt vermeden. Voor het kleine aantal bedrijven dat nog niet onder de CSRD valt, vult het de bestaande regels aan door een vereenvoudigd en afgestemd rapportagekader te bieden.

EU Taxonomie:

De EU Taxonomie is een classificatiesysteem dat duidelijk maakt welke economische activiteiten als ecologisch duurzaam kunnen worden aangemerkt. Ondernemingen die onder het toepassingsbereik van de CSRD vallen, dienen bovendien op grond van artikel 8 van de EU Taxonomie te rapporteren over hoe en in welke mate hun bedrijfsactiviteiten zijn afgestemd op de EU Taxonomie. Hoewel zowel de EU Taxonomie als de CSRD dezelfde ecologische onderwerpen behandelen, hanteren ze elk een andere benadering wat resulteert in verschillende rapportagevereisten.

Klimaatakkoord van Parijs:

Het klimaatakkoord is een internationaal verdrag ondertekend door bijna 200 landen om de opwarming van de aarde te beteugelen. Ook de Europese Unie heeft zich hieraan gecommitteerd en de CSRD is een concrete manier van de EU om uitvoering hieraan te geven.

Nederlandse Corporate Governance Code, en overige wet- en regelgeving die invulling geven aan het bestuursverslag:

De CSRD/ESRS is een aanvulling op de huidige regels voor het bestuursverslag. Informatie die op grond van huidige wet- en regelgeving al onderdeel is van het bestuursverslag zal opgenomen moeten blijven worden. Het is de bedoeling dat de ESRS-verwijzingen toestaan om dubbelingen te voorkomen. De precieze invulling hiervan is nog onduidelijk.

OESO-richtlijnen voor Multinationale Ondernemingen (OESO MNO richtlijnen):

Dit is een internationale standaard voor Maatschappelijk Verantwoord Ondernemen (MVO). De OESO-richtlijnen bieden handvatten voor ondernemingen om met kwesties om te gaan zoals ketenverantwoordelijkheid, mensenrechten, kinderarbeid, milieu en corruptie. In de CSRD en de ESRS wordt op verschillende plekken expliciet verwezen naar deze OESO-richtlijnen, bijvoorbeeld dat de materialiteitsanalyse van een negatieve impact ingegeven moet worden door het due diligence proces - zoals vastgelegd in de OESO.

Science Based Targets:

Science Based Targets zijn (goedgekeurde) CO2-reductiedoelstellingen die de opwarming van de aarde beperken tot 1,5 graden. De ESRS

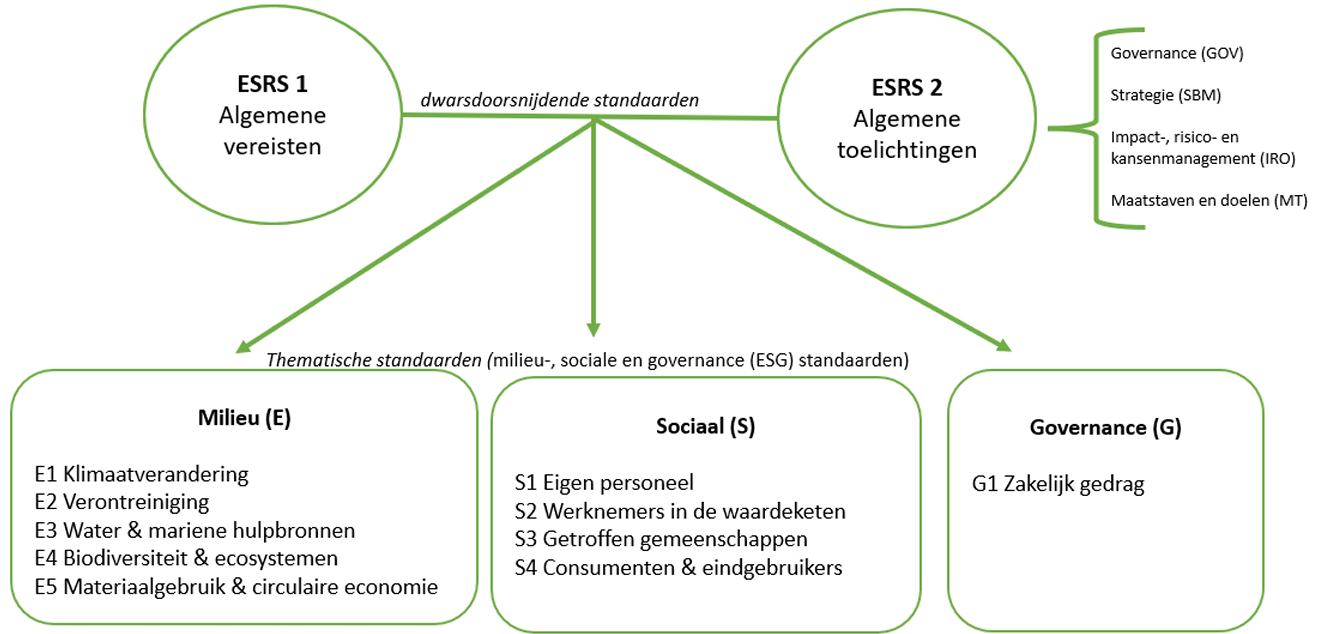

(Klimaat standaard (E1)) heeft dit ook als referentiepunt. De onderneming moet bijvoorbeeld melden of de CO2-reductieplannen in lijn zijn met een 1,5 graden-scenario. De instelling die plannen van onderneming kan beoordelen op deze 1,5 graden-doelstelling is het Science Based Target initiative (SBTi) - een samenwerking tussen vier ngo’s, UN Global Compact, het Carbon Disclosure Project (CDP), Wereldnatuurfonds (WWF) en het World Resource Institute (WRI). Ondernemingen hoeven op grond van de CSRD geen doelstellingen te hebben die in lijn zijn met Science Based Targets - maar moeten dat dan wel melden. De transparantie wordt hierdoor vergroot.

Standaarden van de International Sustainability Standards Board (ISSB):

De ISSB is een zusterorganisatie van de IASB (opsteller van IFRS: International Financial Reporting Standards). Een belangrijk uitgangspunt van de CSRD en de ESRS is de vergelijkbaarheid tussen ondernemingen in de EU en het beperken van dubbele rapportagelasten, bijvoorbeeld indien (ook) de standaarden van de ISSB worden gebruikt.

Daarom hebben de Europese Commissie en EFRAG zoveel mogelijk aansluiting geprobeerd te zoeken bij internationale standaarden, met name die ontwikkeld zijn of worden door GRI (Global Reporting Initiative) en ISSB (International Sustainability Standards Board). Zie de ‘ESRS-ISSB Standards Interoperability Guidance’ gepubliceerd door EFRAG en de IFRS Foundation voor meer informatie.

Sustainable Finance Disclosure Regulation (SFDR):

Financiële marktdeelnemers die op grond van de SFDR moeten rapporteren, hebben data nodig van de ondernemingen waarin is belegd. De CSRD en met name de ESRS voorzien in deze behoefte, omdat de benodigde data waarover ook moet worden gerapporteerd volgens de SFDR rechtstreeks of goed herkenbaar en vindbaar is in de ESRS.

Verenigde Naties Duurzame ontwikkelingsdoelen - Sustainable Development Goals (SDG’s):

De Duurzame ontwikkelingsdoelen van de Verenigde Naties voor 2030 zijn zeventien doelen om van de wereld een betere plek te maken. De CSRD kan gezien worden als een praktische uitwerking van de SDG’s om door middel van transparantie een duurzame ontwikkeling van de wereld te bewerkstelligen, waarvan de CSRD een Europese aanpak is.

Verenigde Naties (UN) Guiding Principles for Business and Human Rights (UNGP’s):

Dit is een internationale standaard voor Maatschappelijk Verantwoord Ondernemen (MVO). In de CSRD en de ESRS wordt op verschillende plekken expliciet verwezen naar deze UNGP’s.

Verordening verbod producten gemaakt met dwangarbeid (Forced labor ban):

Dit wetsvoorstel verbiedt het aanbieden van producten die gemaakt zijn met dwangarbeid binnen de Europese interne markt. Het voorstel geeft de nationale autoriteiten de verantwoordelijkheid om de wet te handhaven, op basis van onderzoek d.m.v. een ‘risk-based approach’. De CSRD vraagt bedrijven te rapporteren over arbeidsrelaties, inclusief dwangarbeid in de Sociale Standaard S2.

Verordening betreffende ontbossingsvrije producten (deforestation regulation):

Deze verordening verbiedt het aanbieden van producten die bijdragen aan ontbossing en aantasting van bossen binnen de Europese interne markt. Dit voorstel valt, net als de CSRD, binnen de Europese Green Deal. Daarnaast verplicht de CSRD bedrijven te rapporteren over ecosystemen en biodiversiteit, zie Milieu standaard 4. Deze verordening verbiedt bedrijven om producten te kopen of verkopen als die bijdragen aan ontbossing en aantasting. De bedrijven moeten hiervoor inzicht krijgen in hun inkooppraktijken, waarover gerapporteerd moet worden onder de CSRD en waarop gehandeld moet worden onder deze verordening. Bedrijven die producten of grondstoffen die onder deze verordening vallen produceren, importeren of exporteren, moeten zich vanaf 30 december 2024 aan deze verordening houden.