CSRD: EU-duurzaamheidsrapportage

Vanaf 2024 moeten bedrijven in de EU rapporteren over hun duurzaamheid. Dit zal grote effecten hebben op veel ondernemingen, ook op diegenen die er niet direct onder vallen. Wat houdt de CSRD in, wie valt eronder en hoe kun je je hierop voorbereiden?

Wat is de Corporate Sustainability Reporting Directive (CSRD)?

De CSRD is een Europese richtlijn voor duurzaamheidsrapportage. Deze richtlijn verplicht ondernemingen te rapporteren over hun duurzaamheid door middel van verschillende duurzaamheidscriteria.

In de CSRD komen drie gebieden aan bod: Environment (milieu), Social (sociaal), en Governance (bestuur), ook wel ESG genoemd. Wat je precies over deze gebieden moet rapporteren, is uitgewerkt in de European Sustainability Reporting Standards (ESRS) zodat elk bedrijf dat op eenzelfde manier doet. Dit gaat bijvoorbeeld over je CO2-uitstoot, de man-vrouwverdeling in de top, personeelsbeleid of informatie over het beheer van de relaties met je leveranciers en impacts op je toeleveringsketen.

Veelgestelde vragen

Lees de veelgestelde vragen en antwoorden over de CSRD in het Nederlands of het Engels. Onder andere over de reikwijdte, de standaarden, praktische invulling en handhaving, de relatie met bestaande EU-wetgeving, tips & tricks om aan de slag te gaan en nog veel meer.

Bekijk de Webinars over de CSRD met veel praktische voorbeelden.

Welke bedrijven vallen onder de CSRD?

De ondernemingen die onder deze nieuwe wet vallen zijn:

- grote B.V.’s, N.V.’s en organisaties van openbaar belang

- middelgrote en kleine beursvennootschappen

- bepaalde niet-EU ondernemingen

Volg deze beslisboom om te kijken of jouw onderneming onder de Europese richtlijn voor verplichte duurzaamheidsverslaggeving valt en wanneer je moet beginnen met rapporteren. Hier vind je ook de definitie van grote, middelgrote en kleine ondernemingen.

Ondernemingen die buiten het toepassingsbereik van de CSRD vallen, kunnen wel effect van de CSRD ervaren. Bijvoorbeeld bedrijven die produceren voor een rapportageplichtige onderneming. Dit bedrijf kan worden gevraagd om informatie te delen, waarover de rapportageplichtige onderneming moet rapporteren.

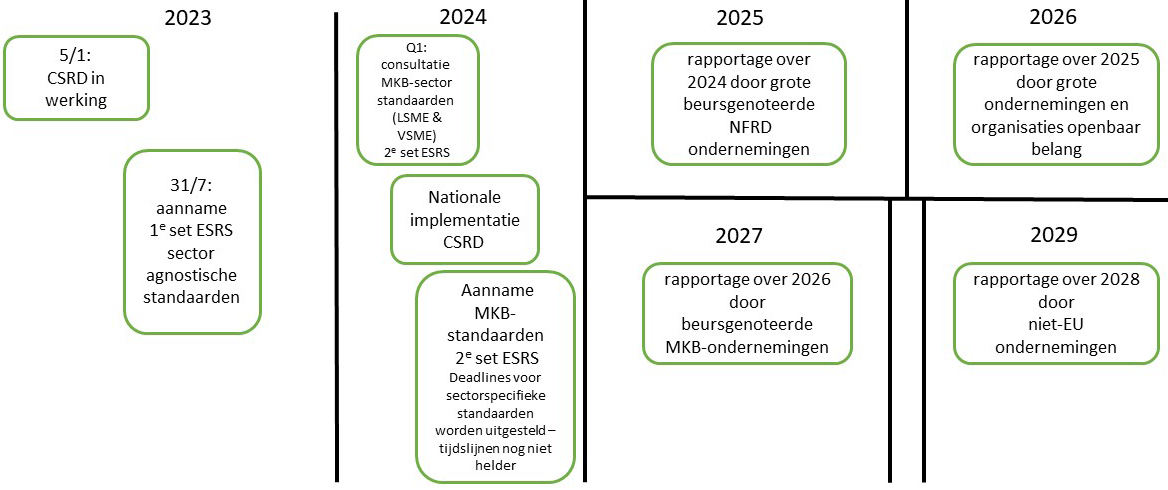

Tijdlijn

Bekijk de veelgestelde vragen en antwoorden in het Nederlands of het Engels voor een toelichting op de tijdslijn.

European Sustainability Reporting Standards (ESRS)

De uitwerking van de onderwerpen Environment, Social, Governance staan in de Europese duurzaamheidsrapportage standaarden (ESRS) (in Engels / in Nederlands). De datapunten die hierbij horen, zijn hier te vinden. De European Financial Reporting Advisory Group (EFRAG) heeft via een uitgebreid due diligence-proces twaalf standaarden opgesteld in samenspraak met een groot aantal stakeholders. De milieustandaarden gaan bijvoorbeeld over de CO2-uitstoot en waterverbruik. De sociale standaarden gaan bijvoorbeeld over de eigen werknemers maar ook over getroffen gemeenschappen. Daarnaast vallen onder andere anti-corruptiebeleid en dierenwelzijn onder de bestuurlijke standaard. De cross cutting standaarden geven de uitgangspunten en spelregels van de rapportages aan. Ze gaan ook over de bestuurlijke indeling van een onderneming, zoals de rol van het bestuur en man/vrouw-verdelingen.

De Europese Commissie heeft de standaarden op 31 juli 2023 aangenomen en deze treden officieel in werking na publicatie in het officiële publicatieblad van de Europese Unie, zie ook de website van de Europese Commissie over de ESRS. Hier staat een uitleg hoe ze tot stand zijn gekomen, de tekst zelf, een woordenlijst en een document met vragen en antwoorden.

CSRD Duurzaamheidsverslaggeving en IMVO

De CSRD vraagt van bedrijven dat ze rapporteren over duurzaamheid in hun eigen organisatie en hun keten. Veel ketens van bedrijven zijn internationaal en daar is ook vaak de grootste impact op mensenrechten, arbeidsomstandigheden en milieu. Dit is ook de reden dat rapportage over internationaal maatschappelijk verantwoord ondernemen (IMVO) een belangrijk onderdeel is van de wetgeving. In de CSRD staat ook expliciet dat bedrijven bij de materialiteitsanalyse gebruik moeten maken van de UN Guiding Principles en de OESO-richtlijnen, die ook een goed raamwerk bieden om aan de slag te gaan.

Een bedrijf bouwt aan zijn toekomst door de visie en ambities op het gebied van duurzaamheid op de korte, middellange en lange termijn transparant te maken en te realiseren. De SER ondersteunt daarbij door bedrijven, vakbonden, ngo’s en de overheid samen te brengen, kennis uit te wisselen en projecten uit te voeren, bijvoorbeeld via de IMVO-convenanten. Lees meer over de SER en IMVO.

Nadere informatie

Heb je een vraag over de CSRD of ESRS? Neem dan contact op met Fleur Meerman via f.meerman@ser.nl.